Parcelas do programa de auxílio a micro e pequenas empresas têm taxa de juros atrelada à Selic

As parcelas da principal linha de crédito criada para as micro e pequenas empresas na pandemia estão mais caras e a situação começa a preocupar os bancos. Atreladas à Selic, as prestações do Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) vêm subindo junto com a taxa básica de juros do país, enquanto a economia desacelera.

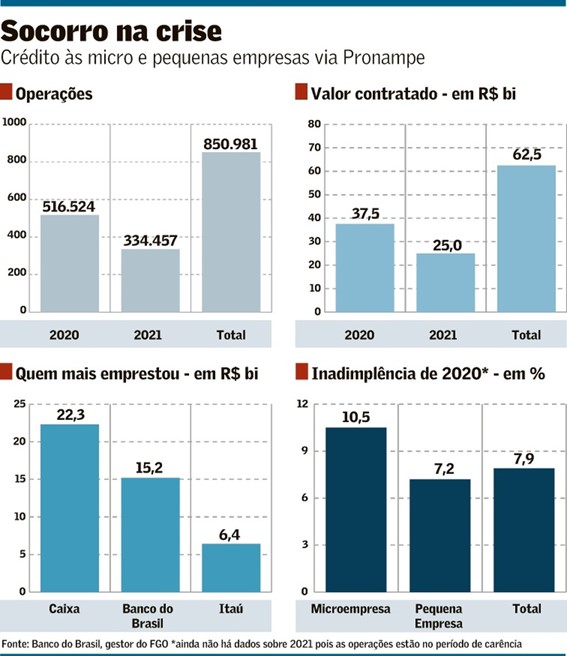

Os empréstimos da primeira fase do Pronampe começaram em junho do ano passado, com taxa de juros anual máxima de 1,25% mais Selic - que naquele momento estava em 2,25% ao ano, mas agora está em 9,25% e em trajetória de alta. Já em sua segunda fase, que rodou em 2021, o programa teve juros de até 6% ao ano mais Selic.

O resultado é que a inadimplência geral das operações contratadas em 2020 está em 7,9% - e tende a subir mais. Na média geral, a inadimplência no sistema financeiro era de 2,3% no fim de outubro. Se consideradas só operações com pessoa jurídica, o índice estava em 1,4%, segundo o Banco Central (BC), mas micro e pequenas empresas têm historicamente um patamar bem mais elevado.

De acordo com o Banco Brasil (BB), administrador do fundo que garante as operações do Pronampe, a inadimplência das microempresas relativa às operações realizadas em 2020 está em 10,5%, e a de pequenas, em 7,2%. Dados do BC apontam que a inadimplência geral das microempresas foi de 5,5% no terceiro trimestre, e a das pequenas, de 3,8%, observa o analista de serviços financeiros do Sebrae, Giovanni Bevilaqua.

No Ministério da Economia, a avaliação é que a inadimplência está dentro do esperado, mas há preocupação com o nível do endividamento dessas empresas frente à escalada dos juros.

Na primeira fase do programa, que funcionou no ano passado, foram emprestados R$ 37,5 bilhões. Neste ano, mais R$ 25 bilhões. A linha conta com cobertura do Fundo Garantidor de Operações (FGO), a partir de aportes do Tesouro Nacional.

Na primeira leva, a garantia da União foi total para até 85% da carteira. Ou seja, nesse caso, quem arca com a perda é, principalmente, o próprio Tesouro. Os bancos que concederam a linha ficam com a menor parte do risco. As safras mais recentes têm cobertura bem mais baixas do poder público, de 20%. Aí a relação se inverte: quem fica com a maior parcela das perdas são as instituições financeiras. Empréstimos concedidos em 2021 ainda estão em fase de carência, assim, por ora, não há informações sobre a inadimplência deles.

O nível de pagamentos em atraso é esperado dadas as circunstâncias em que os empréstimos foram feitos, em meio à pandemia, afirma o assessor especial do Ministério da Economia, Guilherme Afif Domingos, ao Valor. “Esperávamos até mais. Esses inadimplentes fazem parte do grupo dos que não aguentaram o tranco. E temos que olhar por eles, não adianta falar ‘morreu, morreu’. É importante fazer um trabalho de recuperação.”

Coordenador-geral de apoio às micro e pequenas empresas do Ministério da Economia, Marco Aurélio Loureiro frisa que o Pronampe foi criado em um contexto de crise e não pode ser considerado um programa de crédito convencional. “Não é correto comparar a inadimplência comercial com a de um programa assistencial”, afirma. Para ele, a preocupação é, principalmente, com o endividamento das empresas. “Não é porque o banco está garantido e que o governo federal já fez a despesa que a gente pode se desconectar da preocupação com o endividamento do tomador de crédito.”

O encarecimento da linha preocupa os bancos, que começam a ver sinais de atrasos nos pagamentos, apurou o Valor. O assunto esquentou principalmente depois da última reunião do Comitê de Política Monetária (Copom), que não só elevou a Selic para 9,25% ao ano como sinalizou um ajuste mais duro para conter a inflação.

Para o executivo de um grande banco, ainda não há problemas significativos. Porém, ele lembra que, quando o Pronampe estava sendo elaborado, as instituições financeiras alertaram o governo de que atrelar os juros cobrados à Selic seria perigoso. “A linha tinha juros muito baixos e foi direcionada para os clientes que mais precisavam. E eles são justamente os mais sensíveis a uma subida forte e rápida dos juros.”

Outro interlocutor, ligado a uma instituição de médio porte, tem visão semelhante. “É uma situação que preocupa? Sem dúvida. É algo que acompanhamos diariamente. Mas também não acho que vai ser o fim do mundo, que todos vão quebrar”, pondera.

Um terceiro executivo, de um banco que está entre os maiores repassadores do Pronampe, diz que, para pequenas empresas, não é a alta dos juros que leva à inadimplência. “A questão é que o aumento da Selic tem o propósito de desacelerar a economia. Essa desaceleração pode levar empresas a ter dificuldades, independentemente das dívidas no Pronampe.”

Caixa e Banco do Brasil foram as instituições que mais concederam a linha, representando mais da metade do total.

Procurado, o BB afirmou que “não tem informação de aspectos que possam afetar o pagamento nos agentes operadores”. Segundo o banco, a inadimplência do Pronampe “encontra-se compatível com o mercado”.

Bevilaqua, do Sebrae, destaca que a retomada dos pequenos negócios ainda é desigual entre os setores e uma nova extensão do período de carência está entre as medidas que poderiam ser tomadas pelo governo para aliviar a situação. Para ele, o patamar da inadimplência ficará mais claro a partir do segundo trimestre de 2022.

Para Loureiro, a inadimplência do programa nos próximos meses dependerá de fatores como o ritmo de recuperação da economia, a evolução da pandemia e a taxa de juros. Ele acrescenta que, mesmo no atual cenário, os empréstimos feitos via Pronampe ainda são mais baratos que outras opções no mercado. O Ministério da Economia monitora a situação dos pagamentos, mas, por ora, não há indicativo de ajustes no programa, acrescenta.

Luis Alberto de Paiva, presidente da Corporate Consulting, que atua em reestruturação de dívidas, diz que a situação das pequenas e médias empresas é “deplorável”, já que muitas estão endividadas e não há perspectiva de melhora da economia no curto prazo. “Os pagamentos dos empréstimos concedidos via programas governamentais serão um problema sério. A economia está estagnada e os preços dos insumos subiram enormemente. As empresas não estão conseguindo fazer a rolagem das dívidas bancárias nem o pagamento de tributos”, diz.

Paiva também vê risco de problemas no Programa Emergencial de Acesso ao Crédito (Peac), por meio do qual foram emprestados R$ 92,1 bilhões. “Teve empresa que acessou os recursos dos programas federais para reforçar a produção, outras quitaram dívidas, mas tem uma parte que pegou o dinheiro sabendo que não teria como honrar os pagamentos depois.” Na visão do consultor, os programas emergenciais adiaram uma onda de quebradeira que se previa para este ano, mas 2022 será muito difícil. “Teremos uma aceleração das falências, recuperações judiciais e extrajudiciais.”

Salvatore Milanese, sócio da consultoria Pantalica Partners, diz que a busca por reestruturação de dívida cresceu muito nos últimos meses. “As companhias menos robustas estão captando a CDI mais 10%, 12%. Qual empresa tem margem operacional que permite pagar esse custo?”, questiona. Para ele, o governo deveria estender a carência dos empréstimos, alongar dívida, e o BNDES se mostrar mais atuante.

Na opinião do executivo de banco médio, o cenário não é tão grave. Ele lembra que o reajuste de taxas não é feito de uma vez e diz que as empresas que passaram pela crise saíram fortalecidas. “Como em muitos casos os tíquetes são baixos, ainda que a parcela aumente 35%, 40%, em valores nominais significa poucas centenas de reais.”

Publicado por Valor Econômico